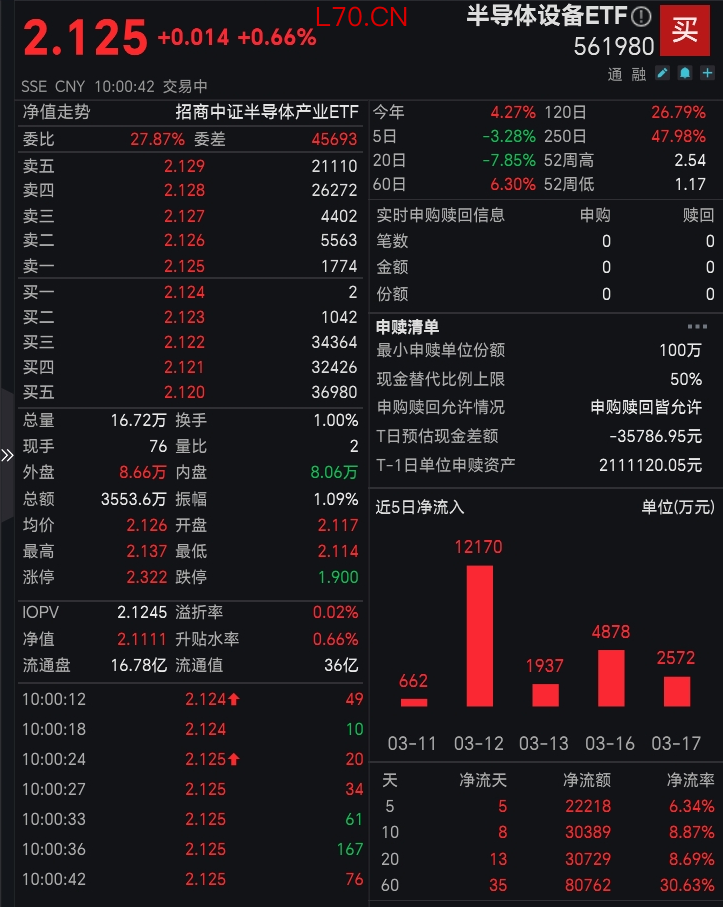

3月18日,A股三大指数高开低走,半导体设备(561980)盘中一度涨超1%,截至发文涨0.66%,前十大权重股权几乎全线飘红,仅寒武纪跌超1%。数据显示,截至昨日,半导体设备(561980)连续八个交易日获资金净流入6.16亿元,显示市场正逆势布局国产替代主线。

消息面上,昨日英伟达GTC大会,SK海力士董事长明确表示,受芯片生产系统性瓶颈及人工智能需求爆发影响,全球内存芯片短缺态势有望持续至2030年,其中人工智能存储芯片当前短缺率已超30%,HBM等核心存储芯片需求激增导致晶圆供应紧张,SK海力士等龙头企业需至少四到五年时间扩充晶圆产能,而产能扩张将直接带动半导体设备的刚性需求,为设备行业带来长期订单支撑。

同时,SK海力士董事长透露公司正考虑在美国发行ADR上市,机构认为此举将推动公司价值重估,进一步提升半导体产业链龙头企业的市场活跃度,间接利好上游半导体设备板块。

配资炒股此外,英伟达GTC大会释放重磅利好,CEO黄仁勋预测2026年Blackwell芯片和Vera Rubin芯片需求量将分别达5000亿美元和1万亿美元,打消了市场对人工智能需求放缓的担忧,同时发布由三星电子生产、下半年出货的Grok3 LPU芯片,直接带动半导体行业情绪持续升温。

叠加美光科技同步官宣HBM4等全系存储产品大规模量产,深度适配英伟达Vera Rubin平台,进一步放大存储芯片产能扩张需求,半导体设备作为芯片制造的核心支撑,将持续受益于行业供需紧张带来的扩产潮。

分析指出,利好半导体设备的核心逻辑集中在:

一是产能扩张需求持续爆发,瑞银提出,预计2026至2027年行业景气度持续上行。AI算力需求推动全球半导体设备进入新一轮扩产周期,同时存储厂商同步启动扩产,形成“先进逻辑+成熟逻辑+存储”三重共振格局,直接拉动光刻、刻蚀等核心设备刚性需求。

元股证券:ygzq.hk二是政策与国产化替代双重赋能,新五年规划纲要明确提出“加快发展关键装备”,强化半导体设备战略地位,国内晶圆厂设备采购增量向国产设备倾斜,国产设备在刻蚀、薄膜沉积等核心环节替代进程加速,为国内设备厂商打开广阔市场空间。

银河证券指出,政策加持下半导体设备战略定位提升,同时海外云厂商资本开支持续攀升,谷歌、微软等头部厂商2026年资本开支预期超6000亿美元,为半导体设备需求提供强支撑,推动设备厂商从库存周期逻辑转向产能前置逻辑。

资料显示,半导体设备ETF(561980)跟踪中证半导,前十大重仓中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业等半导体设备、材料和集成电路设计、制造业的龙头,100%聚焦芯片核心产业链;前十大集中度高超75%,“半导体设备”含量超60%,有望充分受益于国产替代浪潮。

截至3月17日,该指数2020年、2025年至今区间累计涨幅分别为244%、69%配资公司杠杆炒股,领先科创芯片等主流可比半导体主题指数,凸显出更强的进攻性,或在新一轮半导体上行周期中更具弹性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

近期内地股市中便捷配资炒股的预期差博弈基于自然数据的实证观察近期,在国际科技股市场的行情节奏频繁反复的阶段中,围绕“便捷

2026-03-02

配资炒股 证券日报网讯3月19日,兴通股份在互动平台回答投资者提问时表示,公司于2022年6月份设立全资子公司兴通海运(

2026-04-05

道指跌0.66%,标普500指数跌0.89%,纳指跌1.3%。芯片股走低,英特尔跌超5%,AMD跌超3%,英伟达跌超2%

2026-05-16

2025年度头肩顶,上市公司独立董事履职情况如何?一份最新的“红黑榜”揭晓了答案。 3月19日,中国上市公司协会发布了《

2026-03-24

元股证券:ygzq.hk 元股证券 证券日报网3月29日讯 ,中工国际在接受调研者提问时表示,公司高度重视投资者回报,以

2026-05-11