配资杠杆是不是骗局

配资杠杆是不是骗局

2025年,全球每卖出10块电动车电池,有7块是中国制造的。 仅CATL一家公司,就拿下了全球39.2%的市场份额,比第二名比亚迪高出一倍还多。 从特斯拉到奔驰,从宝马到大众,全球几乎所有主流车企都在用中国的电池。锂电池这条赛道,中国不是在领跑,而是在统治。

但就在所有人以为中国会沿着锂电池继续一路碾压的时候,CATL做了一件让整个行业意外的事——大规模量产钠离子电池。就是食盐里那个钠。将在2026年年中上市,成为人类历史上第一款量产钠电池乘用车。

更夸张的是,CATL声称这种电池的终极成本可以低到每千瓦时10美元。锂电池行业拼了整整16年,才把价格从1415美元压到108美元。 而CATL一出手,目标是再砍掉一个零。

那么为什么锂电池已经这么成功了,还要折腾一种新东西?这个“钠”到底我是有多重要?

锂电池过去二十年的成绩单确实漂亮。它让电动车从富人的玩具变成了街上随处可见的交通工具,让智能手机从笨重的砖头变成了你手掌里的超级计算机。全球电动车销量从2015年的不到50万辆飙升到2025年的超过2000万辆,锂电池是背后最大的功臣。

配资炒股但锂电池有一个从出生那天起就改不掉的毛病——它太依赖少数几个国家的资源了。

全球超过80%的锂矿集中在澳大利亚、智利、中国和阿根廷。这不是一种"到处都有"的元素。开采锂矿需要消耗大量水资源,钴——锂电池另一种关键原料——70%来自刚果,背后是长期存在的童工和人权争议。所谓"清洁能源"的叙事,在供应链这一环上并不那么干净。

2023到2025年,锂电池价格暴跌了约70%。 听起来是好事,但这轮降价的主因是产能过剩和锂矿价格崩盘,不是什么技术飞跃。这是一种不健康的便宜。一旦供需关系反转——比如某个产锂大国突然收紧出口,或者地缘冲突打断运输线——价格随时可能剧烈反弹。

锂电池的问题不是性能不够好,而是它的命脉被地理和政治捏在手里。而这道裂缝,恰恰是其他国家一直在盯着的机会。

中国在锂电池领域的统治地位,让欧美国家非常不舒服。但不舒服归不舒服,想在锂电池赛道上追赶中国,几乎是不可能的事。

因为锂电池的供应链不是一个环节,而是一整条从矿山到工厂的复杂链条——锂矿开采、材料提纯、正负极制造、电芯组装、系统集成——中国在每一个环节都建立了深厚的产业集群。这套体系是过去二十年一点一点长出来的,不是砸钱就能复制的。

于是西方想了一个看起来很聪明的办法:既然锂电池追不上,那就押注下一代技术,在新赛道上重新和中国站在同一起跑线。 美国外交关系委员会在2024年公开建议,美国应该通过投资固态电池和钠电池来"跨代超越"中国。

欧盟也把钠电池列入了能源战略的核心方向。 逻辑很清楚:钠电池用的是全新的材料体系,供应链还没有被锁死,理论上大家可以重新洗牌。

这个策略听起来合理,但有一个致命的前提假设——它假设中国只会在锂电池上发力,不会同时布局下一代技术。

德国外交政策协会在2025年发布了一份重磅报告,中国不仅在锂电池上遥遥领先,在钠电池、固态电池等几乎所有下一代电池技术上都在同步推进。想靠押注某一条新路线来弯道超车,前提是对手没有同时在那条路上跑。但中国偏偏就在。

2026年全球排名前六的钠电池企业中,CATL排第一,中科海钠排第二,英国的Faradion排第三,美国的Natron Energy更靠后。

说了这么多战略博弈,那我们具体来聊一下,钠电池凭什么值得CATL押上赌注?

最直观的优势是资源。钠在地壳中的储量是锂的1000倍以上,海水里到处都是,原料成本大约150美元一吨,而锂是5000美元。30多倍的差距。这意味着钠电池从根子上就不存在"被某个国家卡脖子"的风险。

钠电池的研究其实比锂电池还早。1968年福特就做过钠硫电池,但工作温度要300多度,安全性一塌糊涂。后来1989年索尼把锂电池商业化了,钠电池就被打入冷宫,一待就是二十多年。直到2010年代锂资源焦虑加剧,学术界才重新把目光投回来。

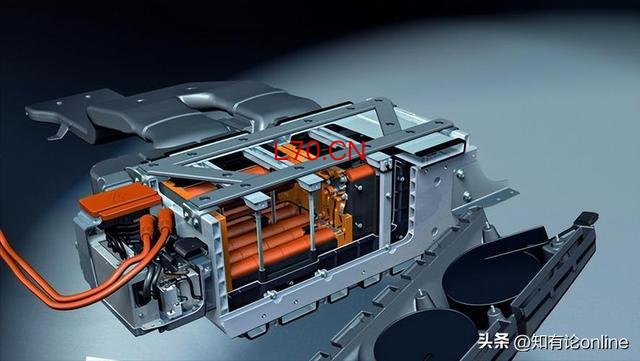

CATL的钠电池,代表了这项技术50年来最接近商业化的时刻。它的能量密度达到175 Wh/kg,和目前主流的磷酸铁锂电池只差5%左右,搭载在长安启源A06上预计续航约400公里,覆盖绝大多数城市通勤场景。

但真正拉开差距的是两个指标。一个是循环寿命——超过10,000次充放电,而特斯拉用的磷酸铁锂电池通常在3,000到4,000次就开始明显衰减。理论上Naxtra可以让一辆车跑超过300万英里才需要换电池,这已经不是"消耗品"了,这是"基础设施级"的耐久度。

另一个是极端温度下的表现。钠电池的工作范围覆盖零下40度到零上70度,在极寒环境下仍能保持90%的功率输出。锂电池一到零下二三十度就大幅缩水,这也是为什么东北、内蒙古、俄罗斯这些地方的电动车普及率一直上不去。钠电池直接把这些"电动车禁区"变成了潜在市场。

CATL还有一招更聪明的打法——Freevoy混合电池系统。在同一个电池包里同时装钠电池和锂电池。

技术参数再漂亮,最终决定胜负的永远是成本。而且现实中存在一个反直觉的悖论:钠的原材料确实比锂便宜20%到40%,但当前钠电池的制造成本反而比锂电池高出约30%。

其中最大的原因就是——规模不够。锂电池经过三十年的产业化打磨,每一道工序都被优化到了极致。钠电池的产线刚刚起步,良品率、设备利用率、供应链成熟度都还有很大的提升空间。

英国、美国,这些钠电池创业公司都面临同样的困境——太小了,享受不到规模经济的红利。 需要规模化才能降本,需要低成本才能规模化,经典的鸡生蛋问题。

但CATL有一张所有竞争对手都没有的底牌:钠电池和锂电池的生产工艺高度重合。 CATL不需要从零建厂,只需要对现有的锂电池产线进行改造,就能快速切换到钠电池生产。

过去十年,美国对中国发动了一轮又一轮的技术封锁——芯片、AI、量子计算,每一个领域都在试图遏制中国的技术崛起。但在电池这个赛道上,局面完全反过来了。中国不是被封锁的一方,而是拥有封锁能力的一方。全球80%的电池产能在中国,关键矿物的加工精炼也大部分在中国完成。如果中国收紧电池或电池材料的出口,全球电动车产业会在几个月内陷入瘫痪。

《通胀削减法案》砸了数百亿美元补贴本土电池制造,试图把供应链搬回北美。但建工厂容易,建生态难。一条成熟的电池供应链需要矿业公司、材料供应商、设备制造商、电芯工厂、回收企业之间的紧密协作,这套生态系统中国花了二十年才长出来。美国想用五年时间复制,难度可想而知。

但是话说回来,锂电池不会消失。在高端电动车、消费电子这些对能量密度要求极高的场景里,锂电池仍然是不可替代的选择。

元股证券:ygzq.hk

但在储能、低速电动车、极寒地区、以及所有对成本敏感的应用场景中,钠电池正在快速切入。

CATL押注钠电池,本质上不是在"背叛"锂配资杠杆是不是骗局,而是在用地球上最不缺的元素,对冲一个锂独霸时代的系统性风险。

2026 年 1 月 30 日,中国工业网络安全龙头企业——北京天地和兴正式向港交所递交上市申请,以约 6.7% 的市场

2026-03-17

元股证券 今年的政府工作报告提出积极有序化解地方政府债务风险。全国人大代表配资查询选平台技巧,厦门大学社会科学研究处处长

2026-05-09

境内外股市面对热点快速轮动时期的市场环境中杠杆资金的资产配置近期,在全球资本市场的热点快速轮动时期中,围绕“杠杆资金”的

2026-02-28

风控视角下的配资市场情绪面向长期资金的配置建议近期,在上交所市场的宽幅震荡周期中,围绕“配资”的话题再度升温。四川多维度

2026-03-03

日前贵阳配资平台推荐,国内医疗影像设备巨头联影医疗2025年高管薪酬曝光。年报数据显示,联影医疗(688271.SH)董

2026-05-05